یادداشت اختصاصی پزشکان و قانون به قلم کتر کورش کریمی یارندی، جراح مغز و اعصاب، عضو هیات علمی دانشگاه علوم پزشکی تهران و پژوهشگر اقتصاد کلان و اقتصاد سلامت

با تغییر ناگزیر پارادایم اقتصادی حاکم بر کشور لاجرم حرکت به سمت اقتصاد مالیاتی آغاز گردید. تصور بسیاری از افراد این است که با رفع تحریمها دوباره مالیاتها به دست فراموشی سپرده شده و به پارادایم اقتصاد نفتی بازخواهیم گشت. اما آینده عرضه و تقاضای نفت در جهان حقیقت دیگری را مطرح میکند. بطور خلاصه باید عرض کنم، ما باید به این تغییر پارادایم عادت کرده و آن را بپذیریم و در این مسیر ضروریست پزشکان به عنوان قشر فرهیخته و اعضاء دهکهای بالای درآمدی کشور (و طبعا یکی از اهداف شناخته شده جهت اخذ مالیات) بلافاصله دانش مالیاتی و اقتصادی خود را ارتقاء داده و پیشاپیش تغییرات شگرف اکوسیستم اقتصادی کشور را رصد کنند.

توجه داشته باشید که در پارادایم اقتصاد مالیاتی اینکه شما با درآمد خود (که طبعا یک بار مالیاتش را پرداخت کردهاید) اقدام به هر فعالیت اقتصادی کنید (طلا، ملک یا خودرو بخرید، خانهتان را اجاره دهید، سهام بورس بخرید و …) و دوباره مشمول مالیات شوید «مالیات مضاعف» نخواهد بود و امری طبیعی است.

در جدیدترین رویداد، دولت محترم قصد دارد «مالیات بر مجموع درآمد» را عملی سازد. بر این اساس و طبق پیشنویس جدید ارائه شده از سوی سازمان امور مالیاتی کشور، (پیشنویس لایحه اصلاح قانون مالیاتهای مستقیم) پس از برقراری نظام جامع مالیاتی همه درآمدهای شما (فعالیت درمانی در بخش دولتی، حقوق، خصوصی، خیریه، حقوق، اجاره خانه، سایر اجارهها، سود خرید طلا و ارز و سهام، سود سپرده بانکی، درامدهای متفرقه، سایر مشاغل و …) رویهم جمع شده و «فقط یک بار» مشمول معافیت مالیاتی میگردد.

فرازهایی از تغییرات شگرف پیشنهاد شده را مرور کنیم:

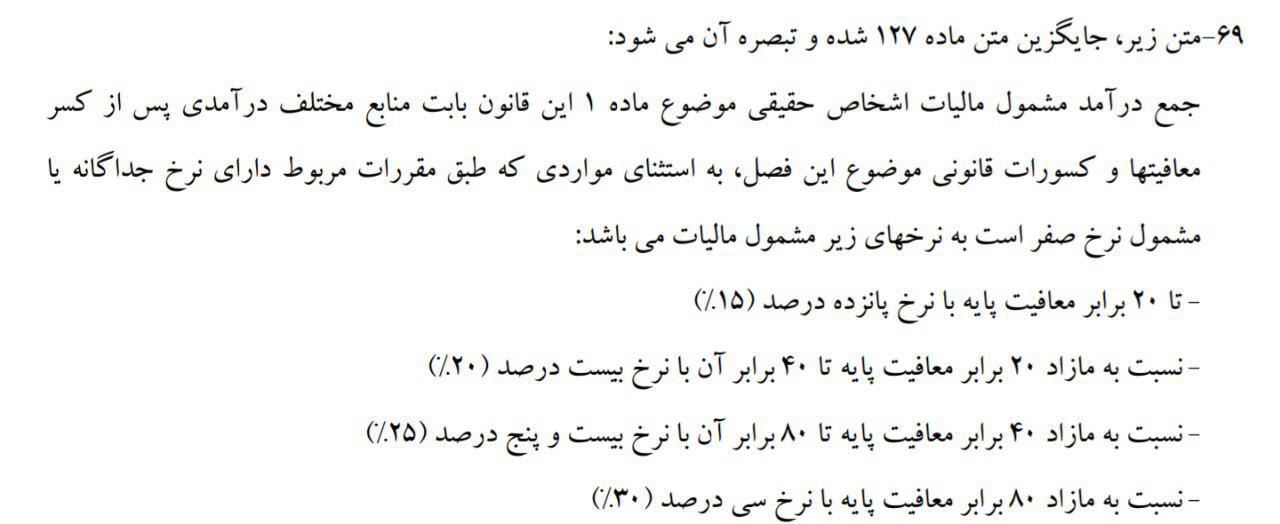

در گذشته و طبق ماده ۱۳۱ قانون مالیاتهای مستقیم، درآمد شما در ضرائب مالیاتی شغل مربوطه ضرب میشد و سپس حداکثر ضربدر ۲۵ درصد میشد تا نهایتا میزان مالیات محاسبه شود. اکنون پیشنهاد شده است که درآمد شغلی (یا عایدی سرمایه) پس از اعمال ضرائب در رقمی که تا ۳۰ درصد افزایش یافته ضرب گردد. توجه بفرمائید که چون «مجموع درآمدها» محاسبه میشود اینکه درآمد افراد به محدوده مالیات ۳۰ درصدی وارد شود اصلا نامحتمل نیست.

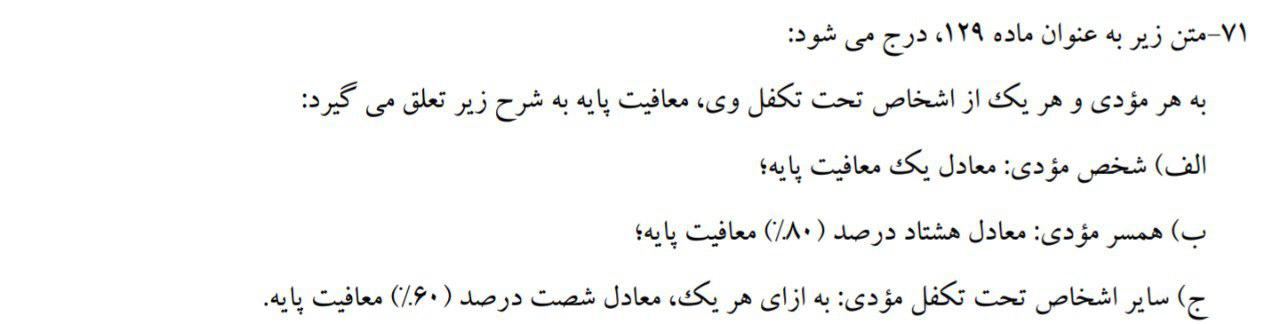

طبق پیشنویس جدید اگر فقط یک نفر در خانواده اظهارنامه بدهد سقف معافیت افراد تحت تکفل افت خواهد کرد. البته تبصرههای متعدد در این زمینه پیشبینی شده است.

آنچه شما بعنوان خریدار بعنوان هزینه اعلام میکنید توسط سازمان امور مالیاتی چک و کنترل میشود که حتما توسط فروشنده دقیقا به همان میزان بعنوان درآمد اعلام شده باشد. (وگرنه کتمان درآمد مطرح میگردد)

معاملات تهاتری هم مستثنی از مالیات نیستند و بر اساس جدیدترین آئیننامه ضد پولشوئی هر گونه معاملات تهاتری یا فعالیت نقدی بالاتر از سقف مصوب سالانه باید توسط دفاتر اسناد رسمی، بانکها، صرافیها و … گزارش شوند.

هزینههای درمانی بیماران فقط به شرطی جزء معافیتهای مالیاتی افراد تحت درمان قرار گرفته به شمار میآیند که از طریق «پایانه فروشگاهی» به پزشک یا مراکز درمانی پرداخته شده باشند. هرنوع پرداخت دیگر غیرقابل قبول خواهد بود.

(توضیح ضروری: بندهای فوقالذکر در مورد مالیات بر سپردههای بانکی و سهام بورس توسط تنی چند از مسئولین مربوطه تکذیب شدهاند اما به هر حال در متن پیشنویس مربوطه صراحتا حضور دارند)

کدام معافیتها در پیشنویس لایحه اصلاح مقررات مالیاتی حذف و یا با تغییراتی همراه بوده است؟

یکی از مهمترین موارد متن پیشنویس لایحه اصلاح قانون مالیاتهای مستقیم، حذف و یا کاهش بسیاری از معافیتها و مشوقهاست.

اهم تغییرات در مشوقها و معافیتهای مالیاتی:

الف) درآمد کشاورزی، دامپروری، پرورش ماهی و طیور و زنبورعسل و… / طبق متن این پیشنویس معافیت اشخاص حقوقی برای درآمدهای حاصله از مشاغل یادشده حذف شده و معافیت اشخاص حقیقی تا ۱۰۰ برابر معافیت پایه در نظر گرفته شده است.

ب) درآمد فعالیتهای تولیدی و معدنی، خدمات بیمارستانها و هتلها / طبق متن قانون فعلی، درآمد فعالیتهای تولیدی و معدنی، خدمات بیمارستانها و هتلها تا ۵ سال از شروع فعالیت معاف از مالیات است؛ اما طبق پیشنویس جدید معافیت بیمارستانها و هتلها حذف شده و سرمایهگذاری تولیدی و معدنی به عنوان اعتبار مالیاتی لحاظ میشود.

ج) درآمد دانشگاهها، آموزشگاهها، مهدکودکها و باشگاههای ورزشی / طبق متن پیشنویس لایحه، ۵۰ درصد درآمد حاصل از فعالیت دانشگاهها، آموزشگاهها، مهد کودکها و باشگاههای ورزشی از مالیات معاف شده است.

د) معافیتهای مالیاتی مربوط به فعالیتهای انتشاراتی، مطبوعاتی، قرآنی، فرهنگی و هنری بر اساس پیش نویس لایحه، حذف شده است.

ه) درآمد حاصل از صادرات / بر اساس پیشنویس لایحه، معافیت صادرات محصولات غیرخام به ۵۰ درصد کاهش یافته و معافیت صادرات خام حذف شده است.

و) معافیتهای مالیاتی کارگاههای فرش دستباف و صنایع دستی و معافیت درآمد فعالیتهای پژوهشی و تحقیقاتی حذف شده است.

ز) معافیت مالیاتی درآمد ۲۰ ساله در مناطق آزاد حذف شده است و به جای آن بخشودگی ۵۰ درصد مالیات بر درآمد در نظر گرفته شده است.

ح) معافیت مالیاتی درآمد ۱۵ ساله شرکتهای دانش بنیان حذف و بخشودگی ۸۰ درصد مالیات بر درآمد لحاظ شده است.

ط) معافیت مالیاتی سود تسعیر ارز حاصل از صادرات نیز حذف شده است.

توضیح انتهائی: پیشنویس مربوطه باید در هیات دولت و مجلس طرح گردد و لذا جرح و تعدیل در ان کاملا محتمل است اما اصل دریافت مالیات از عایدی سرمایه و مجموع درآمدها تقریبا قطعی است.

لازم به ذکر است که تمرکز ابتدائی روی پرونده افرادی خواهد بود که درآمد سالانهشان بالاتر از ۲۰ میلیارد تومان است.

تعداد این پرونده (درآمد سالانه بیش از ۲۰ میلیارد تومان) بالغ بر ۴ هزار و ۳۷۶ پرونده است و از این تعداد فقط ۲ هزار و ۵۱ فرد دارای پرونده مالیاتی هستند.

پس از بررسی افراد فوق، پرونده مابقی نفرات (۳۰۰ هزار نفر از افراد پردرآمد) به سرعت حسابرسی خواهد شد.

چنانچه اشاره شد علیالظاهر قرار است این افراد به سه گروه تقسیم شوند. لازمست همکاران به دسته اول توجه نمایند.

دسته اول کسانیهستند که ورودی و خروجی مالی به حساب آنها بالا است و این عده مشاغلی نظیر وکالت، طبابت، تجارت و... نظایر آنها دارند، بر این اساس ماموران سازمان امور مالیاتی به سراغ این افراد رفته و از آنها میپرسند که وجوه حساب خود را صرف چه اموری کردهاند، ممکن است آنها بگویند، ملک، یا خودرو و ... خریدهاند، با توجه به پاسخی که آنها میدهند، یک برگه تشخیص مالیاتی برایشان صادر میشود و مالیات آنها نیز محاسبه میشود. (البته طبق قوانین و ضرائب موجود نه پیشنویس در دست تدوین)

به عبارت دیگر سناریوی تطبیق درآمد با مالیات اجرا خواهد شد و قابلیت بالقوه قانونی این بررسی از سال ۹۳ تا کنون وجود دارد.

در این میان طبعا اگر کتمان درآمدی وجود داشته باشد مشمول جریمه نیز خواهد شد.

اما توجه بفرمائید که در این راستا سازمان امور مالیاتی حق فعالیت مطلقالعنان را ندارد و موظف به فعالیت محدود به قوانین فعلی موجود است.

یکی از مهمترین منابع کشف درآمد افراد تراکنشهای بانکی است، به جز تراکنشهای دارای گردش حساب بالاتر از ۵ میلیارد تومان در سال (گردش مجموع حسابهای شخص)، هر تراکنشی حسب تشخیص اداره مالیات قابل ارزیابی است. البته این مطلب فقط با دستور موردی وزیر اقتصاد مقدور است. لذا توصیه میکنم اولا اصلا به رقم ۵ میلیارد تومان اتکاء نکنید، ثانیا حتما مراقب تراکنشهای بانکی بیدلیل باشید، ثالثا برای همه تراکنشهایتان اسناد مثبته نگهداری کنید و نهایتا ملاحظات مالیاتی را جدی بگیرید.

متن کامل لایحه اصلاح قانون مالیات را هم از طریق فایل پیدیاف زیر مطالعه کنید: